.jpg)

اعفاء شركات البنوك الاسلامية والتجارية من ضريبة الدخل

سما الاردن – خليل النظامي – نسب وزير المالية عز الدين كناكرية الى رئيس الحكومة بإعفاء شركة مجموعة البنوك الاسلامية للمساهمة في الشركات وشركة البنوك التجارية للمساهمة في الشركات من ضريبة الدخل.

وجاء طلب الاعفاء تلبية لتوصيات مجلس السياسات الاقتصادية, وحيث ان عمل هاتين الشركتين يعود بالنفع على الاقتصاد الوطني وأن دخلها يحول الى البنوك العاملة في المملكة ويعتبر ضمن ايرادات البنوك وتخضع للضريبة حسب النسبة المقررة على البنوك.

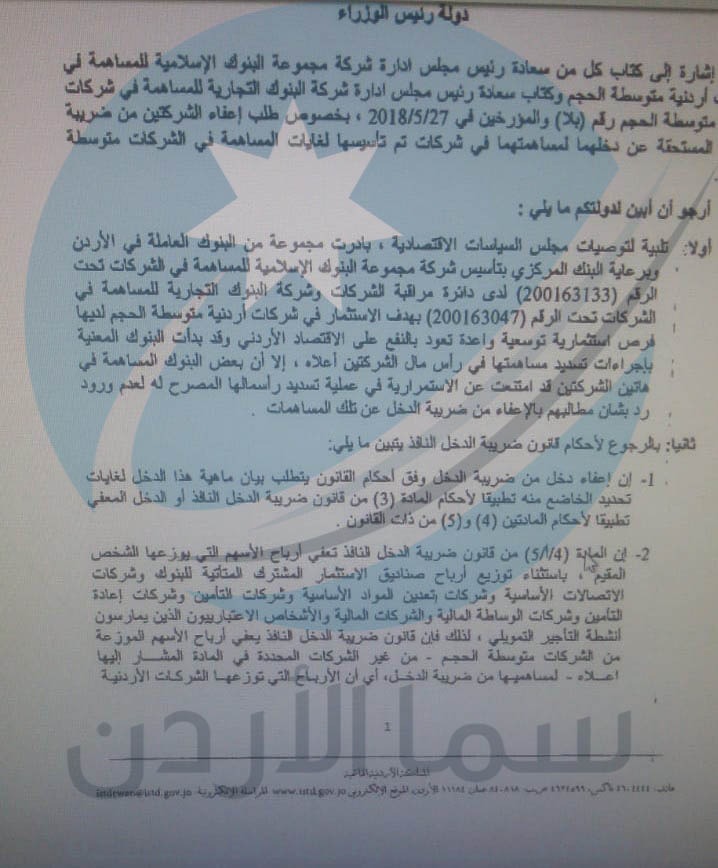

وجاء في الكتاب الذي ارسله كناكرية الى الحكومة ما نصه "اشارة الى كتاب كل من سعادة رئيس مجلس ادارة شركة مجموعة البنوك الاسلامية للمساهمة في شركات أردنية متوسط الحجم وكتاب سعادة رئيس مجلس ادارة شركة البنوك التجارية للمساهمة في شركات متوسطة الحجم رقم (بلا) والمؤرخين في 27/5/2018, بخصوص طلب إعفاء الشركتين من ضريبة الدخل المستحقة عن دخلهما لمساهمتهما في شركات تم تأسيسها لغايات المساهمة في الشركات متوسطة.

أرجو ان ابين لدولتكم ما يلي :

اولا : تلبية لتوصيات مجلس السياسات الاقتصادية, بادرت مجموعة من البنوك العاملة في الاردن وبرعاية البنك المركزي بتأسيس شركة مجموعة البنوك الاسلامية للمساهمة في الشركات تحت الرقم (200163133) لدى دائرة مراقبة الشركات وشركة البنوك التجارية للمساهمة في الشركات تحت الرقم (200163047) بهدف الاستثمار في شركات أردنية متوسطة الحجم لديها فرص استثمارية توسعية واعدة تعود بالنفع على الاقتصاد الاردني, وقد بدأت البنوك المعنية بإجراءات تسديد مساهمتها في رأس مال الشركتين أعلاه, الا ان بعض البنوك المساهمة في هاتين الشركتين قد امتنعت عن الاستمرارية في عملية تسديد رأسمالها المصرح له لعدم ورود رد بشأن مطالبهم بالاعفاء من ضريبة الدخل على تلك المساهمات.

ثانيا : بالرجوع لأحكام قانون ضريبة الدخل النافذ يتبين ما يلي:

- إن اعفاء دخل من ضريبة الدخل وفق احكام القانون يتطلب بيان ماهية هذا الدخل لغايات تحديد الخاضع منه تطبيقا لاحكام المادة (3) من قانون ضريبة الدخل النافذ او الدخل المعفي تطبيقا لأحكام المادتين (4) و (5) من ذات القانون.

- إن المادة (4/أ/5) من قانون ضريبة الدخل النافذ تعفي أرباح الاسهم التي يوزعها الشخص المقيم, بإستثناء توزيع أرباح صناديق الاستثمار المشترك المتأتية للبنوك وشركات الاتصالات الاساسية وشركات تعدين المواد الاساسية وشركات التأمين وشركات إعادة التأمين وشركات الوساطة المالية والشراكت المالية والاشخاص الاعتبارييون الذين يمارسون أنشطة التأجير التمويلي, لذلك فإن قانون ضريبة الدخل النافذ يعفي أرباح الاسهم الموزعة من الشركات متوسطة الحجم – من غير الشركات المحددة في المادة المشار اليها اعلاه – لمساهمتها من ضريبة الدخل, أي ان الارباح التي توزعها الشركات الاردنية متوسطة الحجم على المساهم /شركة مجموعة البنوك الاسلامية معفاة من ضريبة الدخل حكما ولا يوجد أزدواجية في فرض ضريبة دخل على ذات الدخل في هذه الحالة كما يشير كتاب السادة مجموعة البنوك الاسلامية.

بناء على ما تقدم, وحيث أن عمل هاتين الشركتين يعود بالنفع على الاقتصاد الوطني وأن دخلها يحول الى البنوك العاملة في المملكة ويعتبر ضمن ايرادات البنك وتخضع للضريبة حسب النسبة المقررة على البنوك واستنادا لأحكام المادة (3/ب) من قانون الاعفاء من الاموال العامة رقم (..) لسنة 2006 أرجو أن أنسب لدولتكم باعفاء الدخل المتحقق لكل من شركة مجموعة البنوك الاسلامية للمساهمة في الشركات وشركة البنوك التجارية للمساهمة في الشركات من ضريبة الدخل شريطة أن يكون جميع الشركاء في هاتين الشركتين من البنوك العاملة في المملكة ويعتبر الاعفاء منتهي حال امتلاك أي شخص من غير البنوك العاملة في المملكة لأي نسبة من رأسمالها.

إضافة تعليق